TA的每日心情 | 奋斗

2021-9-14 14:36 |

|---|

签到天数: 1 天 [LV.1]初来乍到

|

西方国家上游企业经营状况较好8 r% |5 b) p- ?" ^3 ^

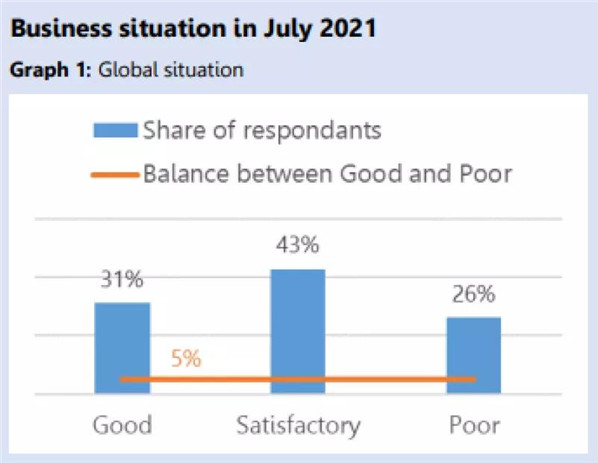

调查人员询问了世界各地以及整个纺织价值链上的企业当前的业务状况。平均而言,2021年7月的经营状况相当不错(见图1)。与上次调查结果(2021年5月)相比,仍然可以观察到微小的变化。经营状况“良好”的企业从37%下降到31%,而经营状况“满意”的企业从40%上升到43%。经营状况“差”的企业所占比例从23%上升到26%。结果“,好”和“差”之间的差值从+14个百分点(pp)下降到+5个百分点。这种轻微恶化可以解释为经济复苏速度和稳定的不确定性增加。虽然世界某些地区(如美国、欧洲)取消了对企业的限制,但世界其他地区(如印度、孟加拉国、印度尼西亚)的限制却在收紧。此外,许多旅行限制仍然存在,这对旅行、酒店和行业活动产生了负面影响。

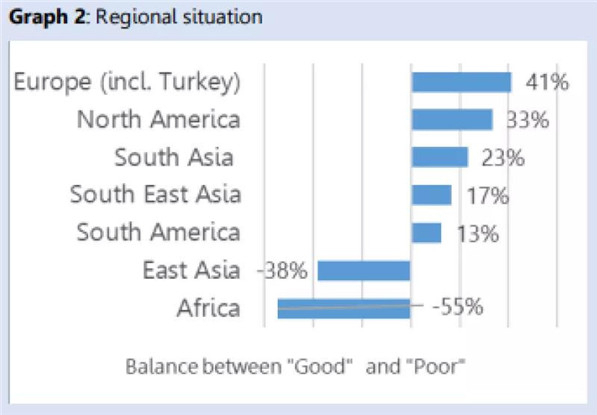

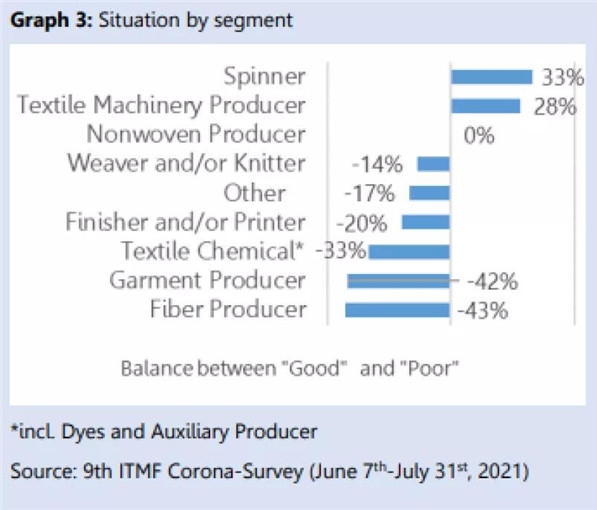

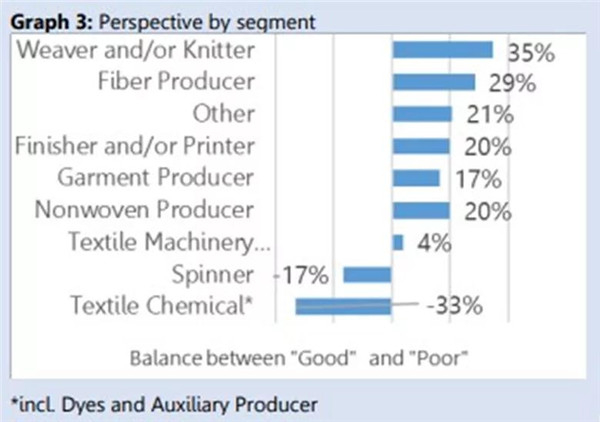

. y% D' b! W; d' D. D7 x 在区域一级,差异很大(见图2)。欧洲(包括土耳其)和北美的大多数企业发现自己处于“良好”的商业环境中。7月份,“好”和“差”之间的差额在欧洲达到+41pp,在北美达到+33pp。此外,南亚、东南亚和南美的企业报告“良好”和“较差”之间存在差值为正(分别为+23pp、+17pp和+13pp)。另一方面是东亚和非洲的企业,“良好”和“较差”之间的差值分别为负-38pp和-55pp。对不同细分市场的观察表明,上游细分市场企业发现自身处于一个相当好的商业环境中(见图3)。纺纱厂的“好”与“差”之间的差值达到+33%,纺织机械企业达到+28%。非织造布生产商的差值为+/-0,其中60%的企业对经营状况感到满意。在下游细分市场,差值为负:机织企业/针织企业(-14pp)、染整/印花企业(-20pp)、化学品企业(-33pp)和服装企业(-42pp)。此外,纤维生产商报告的差值为-43pp。3 s7 J+ \ [6 H5 O, Q

6个月内的市场情绪仍然很高

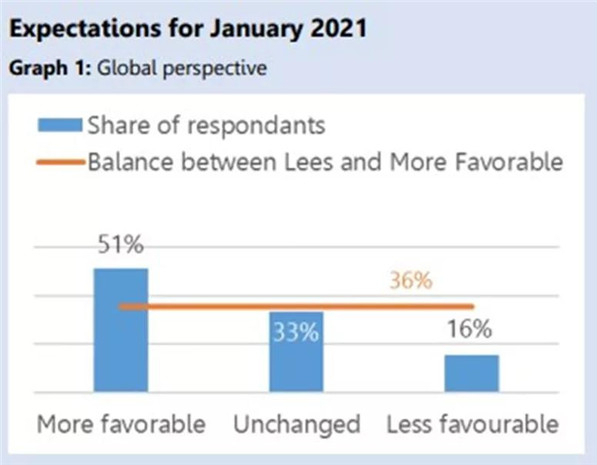

: N3 h1 l/ K. s. `4 g; M3 f 2021年7月,进行了第九次国际纺联新冠疫情影响调查。向世界各地以及整个纺织价值链沿线的企业询问:对未来6个月(截至2022年1月)业务状况的预期。结果显示,尽管与2021年5月第八次调查结果相比略有下降,行业预期依然相当积极(处于较高水平)。7月份,51%的企业预计六个月后业务会“更好”,而5月份这一比例为57%(见图1)。预期业务“不太好”的企业数量保持不变,仅为16%。因此,好与差之间的差值从+41个百分点(pp)略微下降到+36个百分点。+ B" @2 J: B8 n: I' K

在区域层面上,尤其是北美(+89pp)、非洲(+64pp)和南美(+38pp)的企业预计到2022年1月将出现“更好”的经营形势(见图2)。南亚、欧洲(包括土耳其)和东南亚的企业也对未来持乐观态度(分别为+23pp、+21pp和+17pp)。平均而言,只有在东亚地区,好与差之间差值为负(-1pp),但仍有44%的企业预计经营形势将保持不变。, |9 v1 i2 o+ S5 Q$ o: W9 j8 N4 v8 P8 M

就不同的细分市场而言,目前处于“糟糕”状况的细分市场对未来尤其乐观(见图3)。机织/针织企业最为乐观,好与差之间差值为+35pp。同样,纤维生产商、染整/印花、非织造布生产商和服装生产商也预期经营状况将有所改善(分别为+29pp、+20pp、+20pp和+17pp)。毫不奇怪,目前经营状况良好的细分市场——如纺织机械生产商和纺纱厂——预计6个月内商业环境改善的可能性较小。它们好与差之间的差值“仅”分别为+4pp和-17pp。尽管67%的纺织化工企业预计经营形势将保持不变,但预期并不乐观,好与差之间的差值为-33pp。- R5 P; r: A7 W v7 s( K

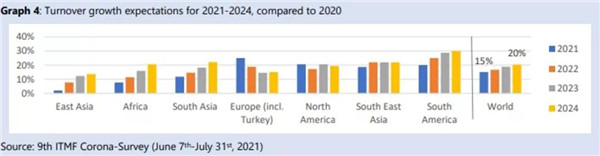

调查参与者还被问及对营业额的预期(见图4)。在全球范围内,企业平均预期2021年营业额将比2020年增加+15%,2024年营业额将比2020年增加+20%。在上次调查中也发现了类似的结果。

+ r/ H# c. L) b+ i) o

! k' U. X) t4 b9 U; C (来源:国际纺织制造商联合会); K, r; G+ W! ?$ W q( L7 c; [& r

1 a1 j8 W- l5 j9 @2 ^) G) ~6 W

|

|

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2021-9-14 15:35:39

发表于 2021-9-14 15:35:39

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡